让不懂建站的用户快速建站,让会建站的提高建站效率!

本年以来境内银行刊行了67只“二永债”,共计范围超1万亿元(实现8月5日)

本年以来,在低利率环境、信用债供给偏紧、本钱需求增长等多重身分驱动下,“二永债”(交易银行刊行的二级本钱债、永续债的合称)刊行执续提速,累计刊行范围已冲破万亿元,成为银行补充本钱的紧要器用。

不外,“二永债”补血成果存在结构性局限,难以惩处中枢一级本钱缺口问题。对此,群众暗示,应完善中小银行本钱补充渠谈,鼓舞多元化器用落地与轨制性维持。

“二永债”刊行超万亿元

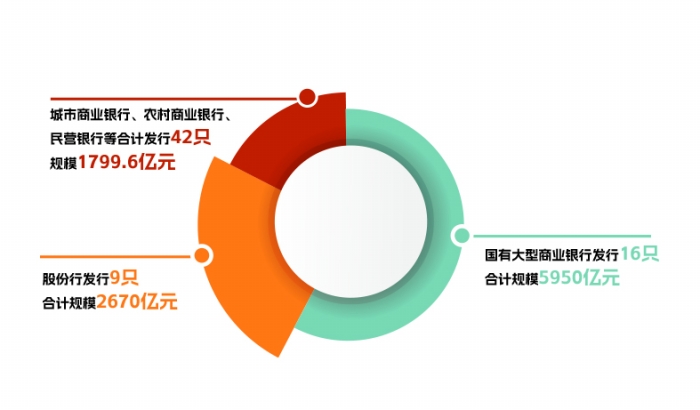

数据骄横,实现8月5日,本年以来境内银行刊行了67只“二永债”,共计范围超1万亿元,呈现“大行稳发,小行快进,结构分化”的款式。

从刊行主体来看,国有大型交易银行、股份行如故主要力量:前者刊行16只,共计范围5950亿元;后者刊行9只,共计范围2670亿元。与此同期,城市交易银行、农村交易银行、民营银行等也加速“补血”秩序,共计刊行42只,范围1799.6亿元。

从区域来看,江苏、浙江、广东等地中小银行刊行最为蚁集,江苏银行、杭州银行、广州农商行等发债范围不小。

分析东谈主士暗示,本年以来“二永债”刊行提速,是多厚利好身分共同作用的扫尾。

华源证券辩论所长处助理、首席分析师廖志明合计:最初,跟着交易银行业务推广、风险加权金钱执续增长,银行本钱填塞率承压,亟待通过外部渠谈补充本钱,尤其是中枢一级本钱和二级本钱;其次,本年以来债券阛阓利率看护低位,权贵裁减了银行发债成本;临了,以城投债为代表的传统信用债品种供给执续收紧,阛阓成就压力高潮,机构资金对“二永债”等高评级金融债的成就需求情随事迁。

何况,利差缩窄促使银行加速宿债赎回和再融资秩序。举例,西安银行近日公告称,已全额赎回2020年刊行的20亿元二级本钱债。彼时刊行利率高达4.3%,而面前十年期国债收益率降至1.65%傍边。

此外,2019年首批银行永续债于2024年投入赎回周期,为保执本钱水平褂讪,银行续发看成解析提速,也鼓舞了永续债合座刊行量上行。

中小银行“补血”提速

二级本钱债和永续债均属于次级债务,具有同样的风险特征和本钱补充功能,因此常常被投资者视吞并律。

二级本钱借主要用于补充银行二级本钱,具有固依期限(如“5+5年”),银行频繁在第一个5年期满后赎回。“永续债”则用于补充其他一级本钱,无固定到期日,遴荐“5+N”结构,银行可在第5年后择机赎回。

这两类债券均内嵌减记或转股条目,一朝触发某些风险,可平直减记或强制转股以增强本钱缓冲智力,无需投资东谈主容或。相较而言,永续债因具有取消利息支付权,其风险水平略高于二级本钱债,归赵法规愈加靠后。

比年来,中小银行本钱补充压力握住高潮,出入金对“二永债”愈发依赖。

数据骄横,本年一季度,城市交易银行、农村交易银行的本钱填塞率离别为12.44%与12.96%,解析低于国有大行的17.79%、股份行的13.71%,合座本钱基础偏弱。同期,《交易银行本钱治理方针》等章程提高了本钱计量精度,倒逼银行通过外部器用补充本钱。

中小银行内源本钱集结智力也濒临制约。一家农商行的金钱欠债部认真东谈主暗示,受净息差下行、金钱收益率下滑影响,银行利润增速放缓,留存收益对本钱的补充作用缩小。部分中小银行不良贷款率反弹,更是进一步压缩了内源性本钱的集结空间。

在股权融资受限、阛阓估值偏低等配景下,以“二永债”为代表的债券型本钱器用成为中小银行“补血”最优解之一。

“二永债”不依赖本钱阛阓估值施展,适用于非上市银行,也不稀释股权,刊行节拍无邪,成为可控性更强的本钱补充形势。举例,永续债可平直计入其他一级本钱,二级本钱债则充实银行次级本钱,均有助于改善本钱填塞率结构。

阛阓东谈主士暗示,在低利率环境下,中小银行刊行“二永债”,能以较低融资成本完成大额本钱补充,并得志监管谋略与业务推广需求,已成为本钱实力的紧要旅途。

结构性缺口待解

尽管“二永债”刊行奋勇,但其本钱补充“潜力不及”的问题也迟缓浮现。字据监管章程,二级本钱债在刊行后第5年运转,每年可计入二级本钱的比例逐年下调,从100%递减至20%。若银行未实时赎回,本钱补充成果会赶快缩小。

与此同期,赎回看成还须得志多个要求,包括本钱填塞率须执续高于监管红线,且新器用同步替代。关于一些计较承压的中小银行而言,这一门槛并驱逐易超越。

举例,南昌农商行4月公告称,不垄断2020年刊行的5亿元二级本钱债赎回权。这是本年以来首家明确不赎回的银行。公告骄横,实现2024年三季度末,该行本钱填塞率降至9.52%,靠近监管底线,反应出本钱补充逆境加重。

此外,诚然“二永债”大略在一定进程上缓解银行本钱压力,然则其仅能计入其他一级本钱或二级本钱,难以平直补充中枢一级本钱,对银行进步风险抗击智力和执续计较智力的维持作用有限。而中枢一级本钱是银行本钱金体系中最要津的一环,当今中小银行在该边界可用器用仍较为匮乏。

破解中小银行本钱补充费事,应在战术联想层面给予更具各异化与操作性的维持。

廖志明暗示,最初,应丰富本钱器用供给,抑止放宽中小银行刊行优先股、可转债等品种的门槛,维持其拓展可计入中枢一级本钱的融资器用;并探索将专项债扩展至部分稳当条件的中小银行,并抑止延迟久限。其次,优化本钱阛阓环境。进一步引入保障资金、社保基金等遥远投资者参与银行本钱器用投资,增强阛阓购买力与流动性;同期,简化优质中小银行上市审批经过,饱读吹其走本钱阛阓融资谈路。临了,鼓舞各异化维持战术落地。以“一滑一策”的形势,鼓舞相配国债向重心区域性银行歪斜,匡助其缔造肃穆的本钱缓冲与可执续发展机制。